O imobiliário em Portugal está em grande. Em 2017, Portugal teve um “ano espetacular”, e o mercado “é sustentável”, disse recentemente a consultora JLL. Investir em imóveis em Portugal passou a ser novamente um tópico quente. Em Lisboa o investimento cresceu 17% apenas no primeiro semestre de 2017. 2017 foi o melhor ano de sempre a nível de operações com escritórios desde 2009. É inegável, o mercado imobiliário em Portugal está bem e recomenda-se.

Nos últimos anos, o número de investidores em imobiliário em Portugal cresceu bastante. Comprar um imóvel para arrendar voltou a ser uma opção para muitos. Na realidade, o sector cresceu bastante, para dar resposta a uma procura enorme que resulta do medo de casa própria originado pela crise de 2008. Um pouco por todo o país, o mercado de arrendamento aumentou tremendamente.

Também regressou uma tendência importante: é cada vez mais frequente pedir empréstimos para comprar casas de investimento. Primeiro, as taxas euribor estão baixíssimas (negativas até) o que resulta em taxas atractivas para crédito habitação. Segundo, a banca voltou a “abrir a torneira”. Terceiro, os depósitos a prazo em Portugal pagam muito abaixo da inflacção, com taxas médias de menos de 0.5%. Quarto, a valorização recente do imobiliário em Portugal leva a que muitos investidores comprem com a esperança que os imóveis valorizem.

Investir em imóveis

Os imóveis têm características únicas, que fazem do imobiliário um dos melhores tipos de investimento se não o melhor. Na realidade, eu falo extensivamente sobre este tópico no meu livro “Investir em Imobiliário: do 0 ao milhão”. Por isso, vou simplificar esta questão neste post dando-lhe algumas razões para investir em imóveis:

- Actualmente, os investimentos mais “seguros” como depósitos a prazo geram rentabilidades minúsculas, abaixo da inflacção;

- No entanto, os imóveis são sempre vistos como investimentos seguros, por serem tangíveis;

- O valor dos mesmos são menos voláteis;

- Permite excelentes possibilidades de diversificação;

- Têm inúmeras vantagens fiscais.

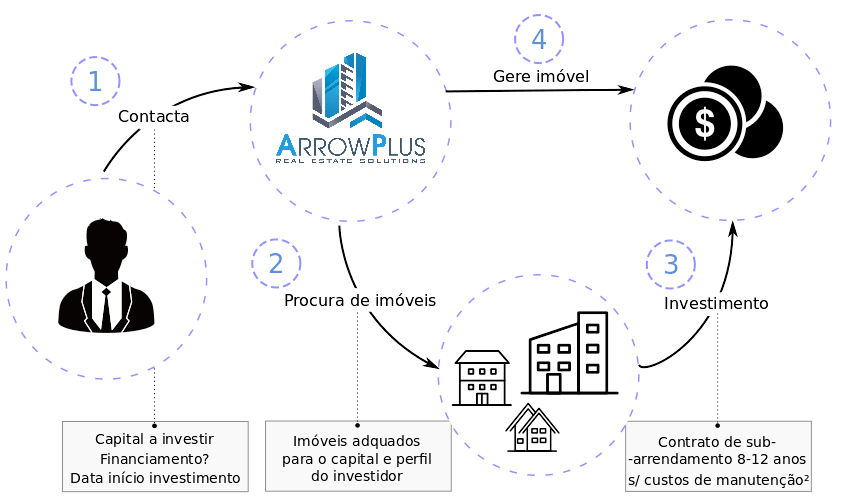

1. ArrowPlus – a sua primeira opção para investir em imóveis em Portugal

A ArrowPlus é uma empresa especializada na procura de excelentes negócios imobiliários, com retornos acima da média e/ou com rentabilidade garantida. Neste último modelo (que deve ler com atenção na nossa página) identificamos imóveis para os investidores que têm contratos de longa duração de arrendamento:

Devemos sempre ser a primeira opção porque conseguimos identificar excelentes negócios. Excelentes negócios são aqueles onde o investidor ganha muito dinheiro na compra, por comprar significativamente abaixo do valor de mercado. E quer escolha o modelo de gestão completa ou de rentabilidade garantida, encontraremos imóveis de acordo com os seus interesses.

Admitamos no entanto que não quer recorrer a uma empresa especializada como a ArrowPlus. Se estiver interessado, pode enviar-nos um email para geral@arrowplus.pt. Se quiser ter este trabalho por si, descrevo-lhe de seguida uma abordagem genérica para o fazer. Antes de mais tenho que o alertar que isto lhe levará muito tempo e que não será um método “chapa 7″…

Terá que estar bem assessorado e investir muito do seu tempo. Mas terá resultados se de facto se dedicar – como em tudo na vida!

2. O mercado certo para si

Vamos admitir que ainda não tem um conhecimento amplo do mercado imobiliário em Portugal. Ou nunca investiu, ou é estrangeiro ou simplesmente não conhece nada sobre o mercado. Antes de mais é importante ter noção de que, como qualquer investimento, existe risco associado.

E mais que isso, investigue se de facto o imobiliário é o melhor investimento para si. Note por exemplo que este é um investimento passivo, porém não é tão passivo como depósitos a prazo ou acções.

Em comparação com acções ou depósitos a prazo, falamos de diferenças grandes de rentabilidade. Especialmente se nos focarmos no mercado de acções em Portugal e depósitos a prazo… o mercado imobiliário é bastante mais atractivo!

Por exemplo, na ArrowPlus, mesmo em rentabilidade garantida (onde a rentabilidade é muito mais baixa que em gestão activa, porque a manutenção interior do imóvel está coberta e a empresa “assegura” o pagamento da renda todos os meses, reflectindo isso no valor, nós identificamos imóveis com rentabilidades brutas de 8%. Em gestão activa, chegámos a identificar imóveis com rentabilidades brutas de 16% em 2017…

Mas adivinhe…

Não eram em Lisboa ou Porto.

Dificilmente o melhor mercado para o investidor é aquele que no qual ele reside. O primeiro passo para identificar mercados bons para investimento é estudá-los. No entanto, isto é uma tarefa árdua que lhe irá consumir muito tempo. Por isso, a ArrowPlus lançou uma linha de estudos de mercado low cost. Capitalizando na experiência e conhecimento da nossa área de consultoria e no facto de fazermos regularmente estudos de mercado para grandes instituições e clientes, lançámos uma linha low cost que permite aos investidores terem acesso à informação que realmente interessa a custo reduzido.

Em alternativa, considere adquirir o nosso relatório “Melhores mercados” onde trimestralmente indicamos quais são os melhores mercados do trimestre com base em recolhas de dados objectivas.

3. Os imóveis

Mas quais são os melhores imóveis? Como os conseguir? Como os negociar?

Identificado o mercado que deseja “atacar”, tem que agora passar para os imóveis.

É aqui que reside outro erro dos investidores iniciantes; alguns procuram imóveis pelo “look”, pelo encanto, e outros pelos bairros que gostam mais. As 3 primeiras regras do imobiliário são 1. localização, 2. localização, 3. localização.

Mas o que é isso da localização? Há boas e más? Escolho as boas?

Sim, mas uma localização boa é aquela que vai apreciar (e não depreciar), ou seja cujo valor vai crescer com o tempo. Um pouco como os mercados, mas numa perspectiva mais micro.

E como escolher as localizações? Bom, considere transportes, serviços, criminalidade, espaços verdes, etc. Considere a zona como se fosse o sítio onde iria viver. Use o senso comum, mas dados concretos também.

Os bons sítios são aqueles onde toda a gente gosta de viver. Faça esta experiência, resulta sempre: convide um grupo de amigos para tomar um café. Pergunte-lhes que zonas da cidade gostariam para viver. E vai rapidamente ver que existe uma percepção generalizada de que algumas zonas são bem cotadas, enquanto outras não.

Mas isso determina os imóveis?

Sim e não. Agora já tem uma base de procura. Mas a localização só por si não determina nada. Aliás, é bem capaz de apenas encontrar maus negócios (a nível de números) nas zonas mais premium. Esse premium paga-se.

Por isso, encontre o “tier-2” das zonas, ou seja, os bairros que são os melhores… a seguir aos melhores!

E quanto aos imóveis, pode usar técnicas de negociação (leia o meu livro, vale a pena!) avançadas. Mas antes de negociar procure os melhores imóveis, faça listas, procure papeis a dizer “vende-se” nos bairros, pergunte a pessoas, etc.

Humm… mas é assim tão fácil?

Parece fácil? Não é. Mas é um começo. Enquanto o meu livro lhe vai dar uma perspectiva muito mais abrangente do que este post, este post é um começo. E no fundo falo-lhe de senso comum, mas sabe quantos investidores iniciantes não o usam?

4. Rentabilidade e outros factores

Como qualquer investimento, a rentabilidade do mesmo acaba por ser o factor mais importante. Sim, a valorização a médio prazo é também muito importante, mas a maior parte dos investidores procura rentabilidades altas no imediato.

A rentabilidade é fácil de calcular: é o dinheiro que recebe do investimento dividido pelo valor total que investiu. No fundo outros investimentos como depósitos a prazo, actualmente não têm rentabilidade. Ou melhor, têm (porque todos os investimentos têm), mas é tão baixinha que não se compara a outros investimentos.

Mas a rentabilidade é tudo?

Não, não é. A rentabilidade e a valorização do imóvel são tudo. Porque juntas estão ligadas a tudo (potencial de renda – embora não de forma linear, procura do tipo de imóvel, retorno, etc).

Mas não consigo calcular a valorização… pois não, mas consegue escolher um mercado que possa vir a tornar-se grande. Ou cujo rácio de imóveis e pessoas penda para o seu lado, independentemente do tamanho do mercado.

OK, então rentabilidade e valorização, OK. Uma consigo calcular e a outra prever, parece fácil. Porém, prever valorizações de mercado é complicado e na minha experiência, pouca gente ganha muito dinheiro dessa forma. Apenas alguns investem o dinheiro e tempo necessários para prever tal coisa. E esse é o truque.

Mas não é o único, o outro é reconhecer valor. Reconhecer valor em patinhos feios, em imóveis que têm um aspecto muito mau mas se podem tornar em imóveis com excelentes condições ao mesmo tempo que o investidor ganha muito dinheiro com isso.

Veja este imóvel:

Sabia que eu vi um valor enorme neste imóvel? E estava certo, afinal havia de o remodelar e de gerar rentabilidades anuais brutas superiores a 20% com ele. Eis “o durante”, que lhe dá uma ideia do tipo de remodelações que eu faço:

No cálculo da rentabilidade, deve englobar tudo o resto, como custos de obras, remodelação, manutenção, juros pagos sobre o capital investido, etc.

5. Investimento e tempo gasto

Agora já sabe conhece a parte do mercado imobiliário, imóveis e até aquilo são boas rentabilidades.

E quanto ao investimento e tempo gasto pelo mesmo? Cada caso é um caso e por isso terá que perceber qual será o melhor caso para si.

Quanto ao investimento, deve pensar nas seguintes questões:

- Quanto está disposto a investir e se o dinheiro que sobra lhe permite estar desafogado;

- Qual o tempo que tem para alocar ao seu portfolio (e.g., quer gerir os imóveis/inquilinos?).

Um dos clientes da ArrowPlus chegou um dia até mim e perguntou-me como poderia aumentar o rendimento do portfolio. Com mais de 1.500.000€ aplicados em imóveis, a rentabilidade era muito baixa. Além disso, tinha que investir muito tempo a gerir tudo. O que fizémos? Re-estruturámos o portfolio, aumentando a rentabilidade e passividade.

Estas são duas questões que podem mudar bastante o rumo do seu investimento. Antes de investir, deve ponderar bem sobre aquilo que pretende, medindo os prós e os contras. E quando lhe digo isto, digo-lhe para ser cauteloso, mas não estou a sugerir que nunca invista. Vai arrepender-se daqui a uns anos…

Apenas perceba que a vida é feita de riscos, e as boas decisões são aquelas que são riscos calculados.

A minha história e o meu caminho

A minha história pessoal com o imobiliário começou em novo, quando eu comecei a investir em fundos imobiliários. Investimentos completamente passivos, porém comecei a achar que não tinha a gestão sobre o meu dinheiro que eu queria.

E foi aí que me virei para imóveis. Primeiro um apartamento, depois um prédio, depois um portfolio.

Em todos os momentos os meus investimentos se trataram de riscos calculados. Comecei com pouco e montei um portfolio grande, com várias fracções distribuidas por várias localidades em Portugal.

Durante este período, enfreitei todo o tipo de problemas. Danos em casas por causas extra pessoais, furtos, negócios fantásticos, etc. Mas sabe quais foram as coisas que me marcaram mais: comissões e preocupações.

Gerir imóveis não é simples, mas pagar comissões “mata” as margens em demasia. O melhor método? Ter um “super”, alguém que lhe resolva os problemas todos e lhe gira os imóveis. Porém, isso compensa a partir de um ponto no portfolio e além disso encontrar a pessoa certa pode ser muito complicado.

Em suma, tem que perceber que ser gastar mais tempo ou gastar mais dinheiro em comissões. Não existe caminho certo para todos, mas existe um caminho mais indicado para si.

6. Optimização do seu investimento

Um investimento imobiliário (especialmente se se tornar grande, num portfolio) é algo que pode ter diversos níveis de optimizações. Ainda nem falei em financiamento nem impostos neste post, e já lhe estou a dizer que há muito por onde optimizar.

Primeiro, existe a construção do portfolio, com base em mercados sólidos e com boas rentabiliades. Este passo por si só já tem imenso potencial de optimização.

Depois existe a questão individuo vs empresa (aqui sim, é importante ler o meu livro), onde se optimiza a carga fiscal.

Depois existe o financiamento, e a questão do tipo de taxa que contratualiza com o banco. Quer taxa variável ou fixa? Quer segurança ou proveitos altos para um aumento do risco, o tal risco calculado que lhe falei?

Como lhe disse, as comissões podem tornar-se pesadas com o tempo. Aqui ter um super seria fantástico, mas não é o mais fácil para todos os investidores.

E investir com base em números sólidos, é essa a política da ArrowPlus: fazer com que todos os investidores (do pequeno ao grande) tenham acesso a consultoria de qualidade e estudos de mercado a um preço acessível.

7. Esteja preparado para presentes envenenados

A maior parte das pessoas passam por um problema ingrato, porque só compram até 1 ou 2 casas na vida. Ora dessa forma não vão tornar-se especializadas no tema. Imagine se tivesse que cozinhar apenas uma vez na vida e não pudesse “falhar” porque comprometeria a sua vida financeira para o futuro? Ou arranjar um carro uma vez. Ou dar uma aula. Qualquer coisa, mas apenas uma vez na vida.

Seria especialista? Claro que não.

Então faz-lhe sentido procurar por um investimento se nunca o fez antes, ou se apenas um fez um par de vezes?

Não seria um problema grande, se isso não comprometesse a sua vida financeira para o futuro… é por isso que eu sempre recomendo clientes a procurar uma empresa como a ArrowPlus – e não tem que ser a ArrowPlus, pode ser outra. Mas não o faça sozinho se não achar que está bem assessorado – os resultados podem ser catastróficos.

Por exemplo, sabe o que é a Euribor? E quando pergunto se sabe é: “sabe mesmo”? A Euribor não é só a componente variável de um crédito com taxa variável…

E uma taxa Swap? E a TAER? E o VPT? E o IMT, sabe como funcionam?

Como em tudo na vida há formas óptimas, boas e desastrosas de fazer as coisas. Assumir que vai optar por uma forma boa ao comprar um imóvel pela primeira vez é um erro. Ou lidar com inquilinos quando nunca lidou, ou até activar um seguro!

Existe uma panóplia de assuntos para os quais poderia estar preparado ou ser assessorado. Caso queira fazer as coisas por si, recomendo-lhe o meu livro:

porque terá muito mais conhecimento na área depois de o ler.

Seja prudente – eduque-se. Não acredite que apenas por as taxas de crédito habitação estarem em mínimos esta é a altura perfeita para investir. Sabe porquê? Taxas baixas sobem. E está preparado?

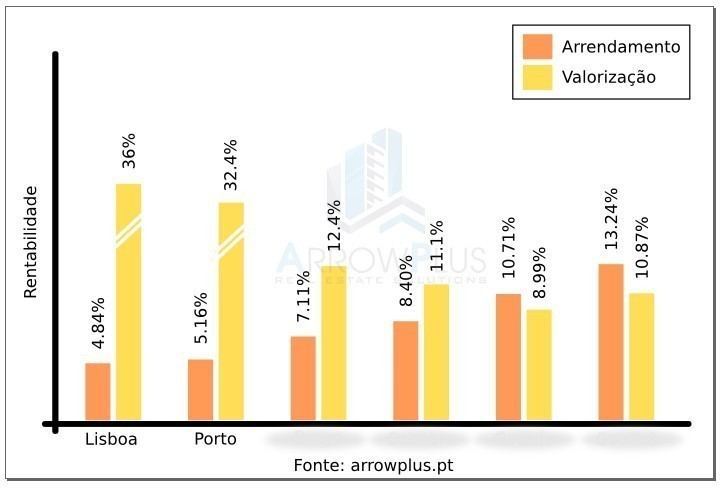

E a questão dos mercados sobrevalorizados? Lisboa e Porto, parecem-lhe atractivos? E se eu lhe disser que esses são actualmente dos piores mercados para investir em Portugal? Falo-lhe de baixas rentabilidades e correcções ao virar da esquina…

Mas eu vivo em Lisboa!

Sim, mas isso não faz de Lisboa o melhor mercado. OK, pode conhecer melhor o mercado e as pessoas, mas acha que isso compensa a diferença brutal de rentabilidade que pode haver para outros mercados? Falo-lhe de 3x mais!

E as valorizações recentes?

Bom, essas dizem, na minha opinião, respeito a factores externos como turismo e vistos Gold. Está tudo inflaccionado. Não é sustentável! Não, diz você? Bom, cada macaco com a sua opinião, mas repare nestes dados. Um, desde 2012 Lisboa subiu 61% e o Porto 72%, em certas zonas. Os preços na Avenida da liberdade atingem os 11.000€ por metro quadrado. Chiado? 10.000€. OK, mas é a Avenida da Liberdade e Chiado…

Não! O preço médio em Portugal por metro quadrado são 900€, números redondos. Estima-se que novos apartamentos em Lisboa saiam por 6.000€ por metro quadrado. Ainda lhe parece tudo bem? OK, façamos as contas:

6.000€ por metro quadrado num apartamento de 90m² (médio, portanto), sai a 540.000€. Se poupar 500€/mês (um número altíssimo para a realidade portuguesa) então só precisa de 1080 meses (ou seja 90 anos) para pagar o apartamento. Isto admitindo que não tem juros, se não adicione uns 30 ou 40 anos a esse número.

A esperança média de vida cresce todos os anos, mas não tanto assim ao ponto de poder pagar a sua casa em 120 ou 130 anos…

A resposta? O mercado está sobrevalorizado… é preciso ter muito muito cuidado com o que está a fazer com o seu dinheiro. Por isso, para investir deve sempre ter em atenção o máximo de dados possíveis.

Bons negócios imobiliários,

Bom dia,

pode enviar um exemplo de um estudo de mercado que fez para ver quais sao os pontos que abordam?!

Pode ser que me interesse pedir um para a zona onde vivo, mas 1º quero ter a certeza que me interessa o estudo e que satisfaz as minhas necessidades.

Obrigado

Bom dia Miguel,

Assim que possível enviaremos um e-mail para si a responder a essa pergunta.

Obrigado

[…] Investir em imóveis é algo natural para os portugueses, afinal nós temos das maiores taxas de habitação própria da Europa. Porém, os portugueses ainda não se tornaram experts em poupar tanto quanto poderiam nos seus créditos habitação. Eu vejo isso com clientes e mais clientes, que passaram anos sem re-negociar as suas taxas de juro. […]

[…] imobiliários nos apresentam é na realidade como começar a investir. O nosso artigo “investir em imóveis em Portugal” toca em vários aspectos interessantes deste problema, porém hoje quero-lhe apresentar uma […]

[…] tem uma das maiores taxas de habitação própria da Europa e por isso investir em imóveis é algo natural para os portugueses, seja para compra de casa própria e, ultimamente com […]

[…] “empr-bracarense” utiliza no checkout. Em alternativa, podes sempre ir acompanhando o blog do […]

[…] feita nos activos. E muitos outros ângulos – esqueça… O fundo faz isso por si.Já se investir em imóveis por iniciativa própria, então terá o controlo total de como aplicar o seu capital. E todas as […]

[…] minha opinião é que, se quiser ser bem sucedido ao investir em imóveis, deve ter o inquilino como preocupação central. Mais do que o resto, são os seus clientes que […]

Boa tarde,

Sou brasileiro e pretendo estudar o mercado imobiliário português. Gostaria de comprar o livro mas não é viável pagar frete para chegar no Brasil. Gostaria de comprar por ebook. Qual desconto para comprar por e-book visto que não tem o custo de impressão para você e eu terei que imprimir aqui.

grato.

Olá Yalle

Em ebook apenas directamente na Amazon: https://www.amazon.com.br/Investir-imobili%C3%A1rio-investidores-necessitam-Portuguese-ebook/dp/B07DDM5ZMS/ref=tmm_kin_swatch_0?_encoding=UTF8&qid=1527667048&sr=1-1

Obrigado!

Boa tarde, sou Português, seria Possível comprar o seu livro em ebook?

Obrigado

Caro Luís,

Apenas na Amazon (Kindle): https://www.amazon.com/Investir-imobili%C3%A1rio-investidores-necessitam-Portuguese/dp/1982998954/ref=la_B07DDF5LFG_1_1?s=books&ie=UTF8&qid=1527667048&sr=1-1

Obrigado

[…] negócios com rentabilidades 10% (ou pelo menos não vai ser fácil). Especialmente se está a começar a investir, este assunto é inacreditavelmente […]

[…] do dinheiro e da valorização dos activos. Por isso é que é importante começar (seja investir em imóveis ou outros activos) […]