Portugal sofreu em 2008-2009 com a existência de uma bolha imobiliária, o que parece ser sido totalmente esquecido desde a franca recuperação do sector.

Porém, hoje podemos colocar a pergunta se estamos ou não numa bolha imobiliária.

E além disso, se essa possível bolha nos pode levar a uma crise imobiliária como aquela que aconteceu há alguns anos atrás.

O mercado imobiliário está ao rubro em Portugal. A crise do imobiliário que o país viveu há uns anos atrás parece estar totalmente esquecida. Essa crise teve na altura um impacto enorme na vida de muitas pessoas… porém, com a quantidade de pessoas que hoje compram casa própria, a crise parece estar esquecida!

Isto leva-me a pensar se os portugueses entendem de facto a real vantagem de arrendar casa ao invés de comprar. Comprar casa própria nem sempre é uma jogada muito inteligente – depende do caso de cada um. Mas a altíssima taxa de habitação própria em Portugal leva-me a querer que muita gente não toma esta questão em verdadeira consideração.

Aliás, o tema “comprar ou arrendar casa” é tão debatido lá fora por algum motivo. E eu vou debatê-lo neste blog em breve.

Porém, hoje vamos falar de bolhas imobiliárias.

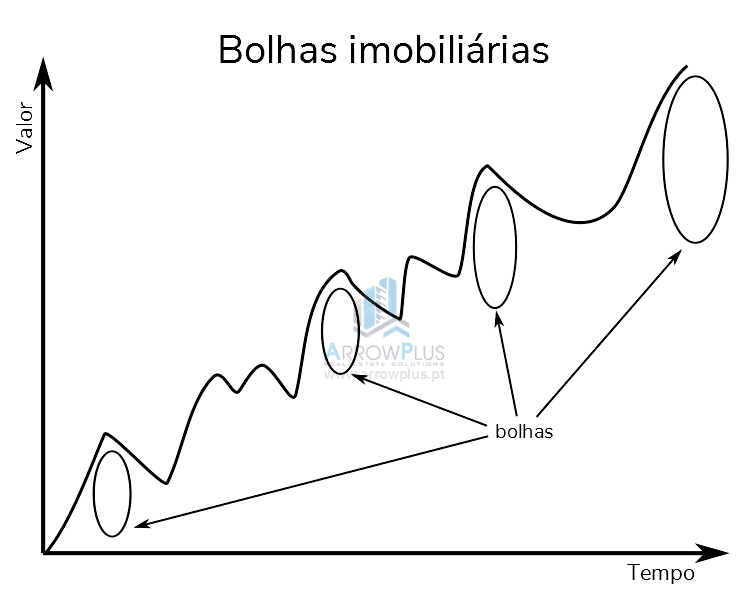

O que é uma bolha imobiliária

Em primeiro lugar, tenho que lhe dizer uma coisa muito importante. O conceito de bolha imobiliária não agrega consenso geral por parte de todos os especialistas; muitos até definem este conceito de forma idêntica, mas discordam na forma como elas são originadas, criadas e mantidas.

Eu defino uma bolha imobiliária como uma procura alta de imóveis, que faz naturalmente aumentar o preço quando a oferta se mantém ou não sobe ao mesmo nível, causando uma desproporcionalidade na sustentabilidade real do mercado.

Complicado?

Trocado por miúdos, a procura sobe mais que a oferta (quer por motivos de fácil crédito, rendimentos folgados ou especulação de valorização de preços) e em particular “acima do que devia”, se olharmos para aquilo que é a sustentabilidade do mercado. Faz sentido? Eu também gravei um video sobre este mesmo tema, irá ser lançado nos próximos dias – subscreva o nosso canal para ficar a par!

Causas de bolhas imobiliárias

Como lhe disse antes, as causas de bolhas imobiliárias não são exactas e os especialistas não estão sequer em consenso quanto às causas reais de bolhas imobiliárias, por isso lembre-se que o que lhe escrevo aqui são meras opiniões pessoais e não factos inegáveis.

E para falar deste ponto, vou dar-lhe uma causa de bolhas imobiliárias…

Para avaliar esta questão temos que ter em conta que o imobiliário e o investimento em imobiliário (ou seja a compra de imóveis – não necessariamente a compra de imóveis para investimento) funciona por períodos.

Quando a banca “abre a torneira”, então os níveis de aquisição de imóveis disparam, isto porque o sector imobiliário é extremamente alavancado por crédito. A maior parte das pessoas que compra casa não tem os recursos necessários para adquirir o imóvel sem recurso à banca.

Ao mesmo tempo, nós seres humanos tendemos a funcionar uníssono. Ou seja, se nós virmos um conjunto de pessoas a fazer algo, tendemos a fazer o mesmo. Conhece aquele caso em que é feito um teste numa sala, onde é colocada uma pessoa no meio de um grupo que se levanta sempre que toca uma campaínha? Após três vezes a pessoa levanta-se instintivamente, com o resto do grupo.

Assim, se muita gente compra, é levado a crer que “é boa altura para comprar”, e mais gente compra. Pode parecer estranho, mas é isto que acontece na prática.

Ora depois funciona a lei da procura e da oferta. Quando existe muita procura… os preços sobem.

Procura e oferta e casa própria – tudo conta na criação da bolha

Mas n’algum ponto a procura diminui, certo? Ou os bancos fecham/abrandam o caudal da torneira do crédito, ou passam a existir naturalmente menos pessoas que querem comprar casa.

Veja então que mesmo a compra de casa própria afeta a criação de bolhas imobiliárias!

Ora isto leva-nos a outra questão muito importante. Num curto espaço de tempo, a valorização destes imóveis não é garantida – muito pelo contrário. Assim, se os preços começam a cair (ou seja, a bolha rebenta), muitos proprietários deixam de conseguir vender os seus imóveis porque eles não valem sequer o montante em dívida perante o banco.

Isto provoca um efeito em catadupa – as casas são devolvidas aos bancos, o que gera um problema enorme e faz com que “a bolha rebente”…

Vê agora o problema de ter casa própria e ter todas as fichas nessa casa, nesse “investimento”? Uma casa própria não é um investimento, e mesmo que alguém o considere, então trata-se de um portfólio horrivelmente desbalanceado o que pode levar “à morte do artista”.

Imagine que investia o seu dinheiro em acções… alguma vez iria colocar as fichas todas na mesma acção? Provavelmente nunca o faria, certo? Mas se alocar a maior parte do seu capital (ou dívida!) à sua casa própria é precisamente esse erro que está a cometer! Este argumento é muitas vezes usado (eu próprio falo dele nos meus vídeos e no meu livro) pró-arrendamento e contra-compra de casa própria…

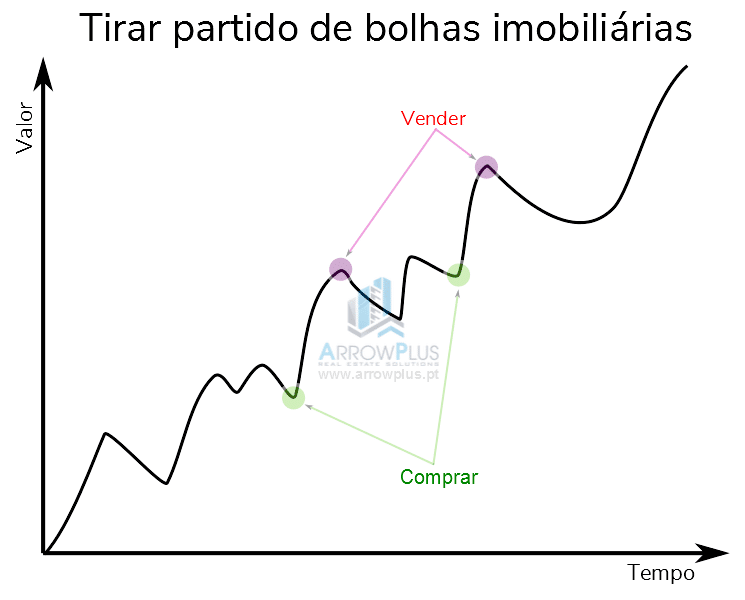

É possível tirar partido de bolhas imobiliárias?

OK, a longo prazo, a valorização do imobiliário tem sido um dado constante desde sempre, na vasta maioria dos mercados mundiais.

Essa valorização tende a acompanhar e em vários casos ultrapassar mesmo a inflacção.

Porém, em vários momentos (se olharmos para um período muito curto no tempo) na realidade pode existir uma queda brutal do valor do imobiliário, especialmente se olharmos para o período “pós-bolha”.

Ao mesmo tempo, isto também se traduz numa excelente oportunidade para lucrar com imobiliário. Muitas vezes, após uma queda grande dos preços, existe uma forte recuperação do sector, e por isso, muitos investidores compram após essas quedas ou “correcções”, como eu prefiro chamar-lhes (por achar que faz mais sentido).

Isto origina muitas vezes valorizações muito grandes… aliás, é até nestes períodos que as maiores fortunas são feitas! Como eu gosto de dizer, quando os outros compram, você senta-se. Quando os outros se sentam, você compra!

Naturalmente que os ganhos de uma bolha são apenas visíveis depois dessa bolha passar. E terá que liquidar o seu portfólio, caso contrário não terá rendimentos da valorização dos seus imóveis. Esta (comprar para arrendar ou vender) é de resto uma decisão que terá que tomar quando começar a investir em imóveis.

Para tirar partido de uma bolha, a lógica é muito simples: comprar baixo e vender alto. Ou seja, identificar quando os preços atingem o mínimo, e vender quando dificilmente subirão mais (ou já se está confortável com o retorno).

Mas é assim tão óbvio que seja possível tirar partido de bolhas imobiliárias? Bom, eu conheço o caso de um amigo que atingiu a independência financeira em Portugal através do imobiliário após a crise de 2008.

Aliás, o preço do imobiliário em Portugal continuou barato (ou seja, abaixo do valor de mercado) até mais ou menos 2014, quando acabou o programa de assistência económica e financeira. A partir daí a economia portuguesa (e o imobiliário em particular) tem vindo a recuperar e crescer a olhos vistos… Basta reparar nas manchetes recentes:

(fonte: Jornal de Negócios)

(fonte: Diário de Notícias)

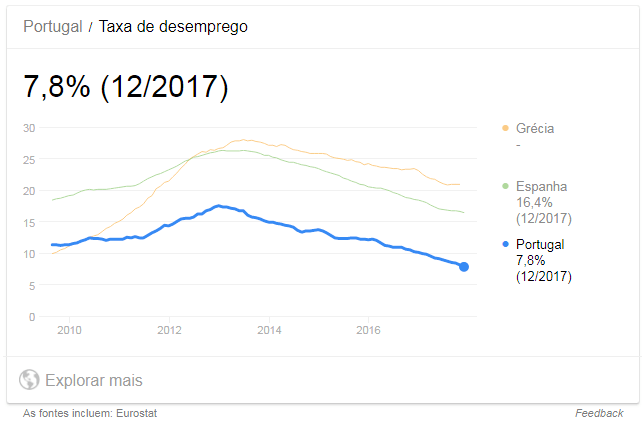

Sendo que também podemos observar que a taxa de desemprego tem vindo a descer, até aos 7.8%, o que é menos de metade da Espanha e da Grécia, como podemos observar no gráfico abaixo:

É um facto – hoje a economia portuguesa está numa fase muito boa, tal como de resto a economia mundial.

É possível tirar partido de uma bolha imobiliária? Continua a sê-lo, apenas não da forma que descrevi acima. Agora a chance terá que passar por comprar e revender enquanto a cruva continua a subir…

Bolhas imobiliária em Portugal hoje?

Eu acredito (é meramente uma opinião) que o mercado do Porto e Lisboa estão hoje sobrevalorizados (e certos sub-mercados de Lisboa e Porto estão mesmo numa bolha imobiliária), como pude dizê-lo aqui:

então eu não quero comprar nada nestes mercados para já.

Assim que houver uma correcção, a história mudará de figura, exactamente na linha do que lhe disse acima.

Isto porque eu não tenho um gosto ou desgosto particular por mercados. Apenas há mercados que são bons em determinadas alturas e maus noutras…

E hoje – é a minha opinião – os grandes mercados imobiliários em Portugal – como Lisboa e Porto – estão numa bolha. Até o FMI lançou o alerta de bolha imobiliária em Portugal, porque o preço das casas subiu mais que o dobro da média na Europa e o Banco de Portugal desenvolveu 3 medidas para moldar o acesso ao crédito habitação…

Na minha opinião estes mercados tiveram uma valorização repentina (especialmente no que concerne aos centros) por alguns motivos, tais como:

- As taxas Euribor negativas e a abertura da torneira de crédito;

- Os vistos Gold, “que puxaram os preços” de imóveis de 350.000€ para 500.000€…

- O aumento brutal do turismo em Portugal (Lisboa e Porto à cabeça) e a revolução do alojamento local;

- A evolução natural da economia e a criação de rendimento excedente;

Os centros ficaram tão caros que toda a gente optou pelas periferias de Lisboa e Porto – que valorizaram tremendamente nos últimos anos… aliás, muita gente não consegue comprar casa porque o preço aumenta de dia para dia (outro indicador de bolha?).

E não será este o padrão de 2007-2009? Não estará a banca a cometer os mesmos erros que levaram ao colapso da economia?

Bom, sem falar de muitas questões, podemos fazer uma pergunta: Significa isso que todos os negócios são maus hoje nessas cidades? Não necessariamente… mas é muito menos provável que se consigam obter excelentes negócios.

E boas notícias, há?

Claro que sim. A verdade é que Portugal tem à data de hoje, e na minha opinião, mercados altamente lucrativos e saudáveis… embora tenha que continuar a procurar imóveis com critério como eu faço e mostro no meu livro como fazer.

A verdade é que se tiver muito critério na selecção de imóveis para investimento poderá fazer excelentes negócios, até porque eu sei que o mercado imobiliário não está – no geral – numa bolha imobiliária!

E mesmo que compra num mercado em bolha – se utilizar métodos rigorosos e eficazes que lhe permitam comprar imóveis muito abaixo do valor de mercado… então compra numa bolha mas compra por valores normais ou abaixo do valor de referência! Tudo isto apenas se tiver conhecimento desses métodos e os aplicar com eficácia, naturalmente…

Mas os preços estão assim tão altos? E quer isso dizer que estamos numa bolha?

A economia portuguesa está “imparável” à data de hoje. E o Banco de Portugal até diz que o investimento na habitação vai continuar até 2020, representando um total de 2.8% do PIB.

A consultora IP Global até diz que Lisboa será uma das principais cidades a investir em imobiliário nos próximos anos, com uma importância semelhante a Londres, afiançando mesmo que o mercado imobiliário em Lisboa ainda vai valorizar, podendo crescer quase 20% até 2022.

Esta estimativa, a estar correcta, pode tanto indiciar que a capital portuguesa está verdadeiramente numa bolha, ou não – depende da análise.

Mas o investimento em imobiliário não fez baixar o valor das rendas. Num estudo recentíssimo do INE, que apresentou um índice de arrendamento residencial, o RHAB, podemos ver que Lisboa é a cidade do País com as rendas mais altas e atinge um valor mediano de 9,62€ por metro quadrado, por mês!

Isto quer dizer que um apartamento com 100 metros quadrados tem uma renda de 962€ por mês…

E a IP Global atira uma previsão de subida do nível das rendas de mais de 27% nos próximos 4 anos. Ora isso dá quase 7% ao ano…

A agência Fitch já alertava para a existência de uma bolha em Espanha (Madrid e Barcelona) em finais do ano passado… isto quando mencionou que os preços subiram até 35% no ano!

O que esperar daqui para a frente?

Não é com certeza o maior período de “vacas gordas” a que já assistiu, mas não ouve ninguém falar em crise, acertei? Pelo menos, muito longe vão os tempos da Troika. A economia está saudável – nem sequer ouvimos notícias preocupantes sobre a taxa de desemprego! O modelo da economia em que vivemos não permite as “desventuras” de outrora, mas ninguém pensa em crise.

A partir de finais de 2013 – altura em que o imobiliário em Portugal bateu no fundo – o sector iniciou uma recuperação fantástica. Nessa altura ainda não se ouvia falar de estrangeiros que queriam comprar imóveis para arrendar em alojamento local. Hoje Lisboa é chamada por muitos de “cidade refúgio” para investidores.

Várias fontes apontam para um contínuo investimento (e procura) no imobiliário – incluindo o Banco de Portugal. Eu diria que já estamos num ponto onde qualquer previsão de uma correcção é muito arriscada. A verdade é que nos centros de Lisboa e Porto existe ainda muita procura enquanto a oferta (especialmente de casas novas) é muito muito baixa. Porém, eu consigo “cheirar” uma correcção ao virar da esquina!

Saber analisar mercados, em função do nosso próprio perfil de risco, é verdadeiramente fundamental para investir em imobiliário. Ainda para mais quando possam existir tantos indicadores de uma bolha imobiliária no contexto actual do sector imobiliário em Portugal.

A boa notícia é que existem métodos, como eu mostro no meu livro e em vídeos/relatórios, que qualquer investidor pode aprender.

E eu acredito que estes métodos podem ajudar muito a definir o tipo de mercado em que nos encontramos. E,com base nisso, (e na situação pessoal de cada um) se nos sentimos verdadeiramente confiantes para investir.

Repare, usando um método que eu desenvolvi, que basicamente tem em conta a rentabilidade do negócio, a valorização dos últimos anos nesse mercado e alguns outros factores, permite chegar à conclusão que Lisboa e Porto estão muito valorizados em relação a outros mercados em Portugal.

Na ArrowPlus nós usamos uma métrica própria, chamada de “valor relacional de mercado”, como pode ver no gráfico abaixo:

Esta métrica, calculada com base num método próprio, faz-nos crer que Porto e Lisboa estão actualmente muito abaixo de outros mercados nacionais. Mas quer dizer que isto é necessariamente assim? Claro que não, não tem que acreditar piamente nas nossas opiniões.

Mas por vários motivos que já lhe mostrei, este é apenas mais um indicador daquilo que me parece a mim.

Uma nota importante: esta métrica não separa alojamento local de arrendamento dito “comum”. Em alojamento local, esta figura seria bem diferente… Porém esse é um sub-mercado e como tal tem que ter uma análise própria e separada.

Detectar bolhas imobiliárias “no meu mercado”…

Quer determinar se o seu mercado está numa bolha?

Bom, em primeiro lugar eu devo dizer que é virtualmente impossível ensiná-lo a detectar bolhas de mercado em geral. Isto porque nem os mais reputados economistas conseguem, por isso pensarmos que qualquer pessoa conseguiria seria ilusório… Especialmente se pensarmos “de forma sistemática”…

Dito isto, eu estou convicto que consigo determinar se um mercado está muito sobrevalorizado ou não. E também estou convicto que consigo saber se ele está perigosamente sobrevalorizado, o que poderá constituir uma bolha.

Mas o comum investidor não precisa de determinar a existência inequívoca de bolhas para (não) investir. Basta que encontre o mercado (periogosamente) sobrevalorizado para não investir. E basta que consiga prever se a situação vai durar ou não muito tempo. Isto porque assim pode decidir entrar e sair do mercado fazendo dinheiro. É que até no meio de bolhas é possível lucrar muito com imóveis…

Mas então, “como é que eu sei se estou numa bolha”, pergunta. Novamente, digo-lhe que é virtualmente impossível ensiná-lo a detectar bolhas…

No entanto existem factores que são normalmente usados para fazer soar as campaínhas, tais como:

- O mercado estar louco. Muita gente a comprar e os preços a subir rapidamente (às vezes ao dia).

- Os preços não são sustentáveis na economia local. Quando Lisboa começa a ter imóveis a 10.000€ por metro quadrado… Ou seja, um apartamento de 100 metros quadrados custa 1 milhão de euros, apercebemo-nos que isso não é sustentável na economia nacional!

- A rentabilidade passa para valores baixíssimos. Ora se as rendas não subiram, os preços dos imóveis aumentaram… a rentabilidade desce. E se a rentabilidade é muito baixa, adivinhe: estamos em zona perigosa.

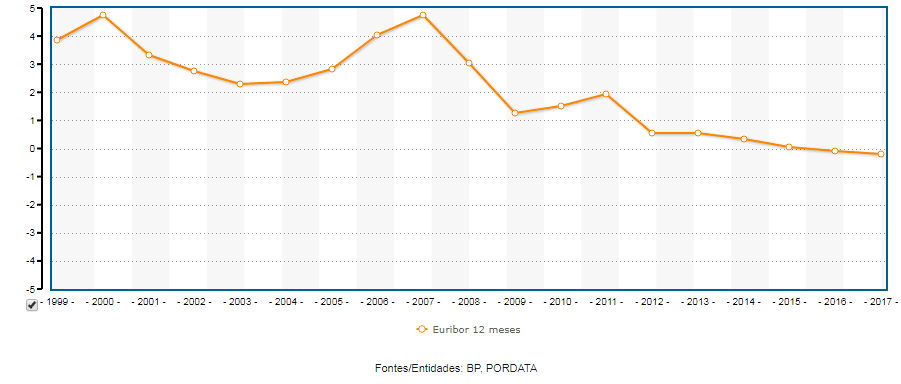

- As taxas de juro estão muito baixas e a banca concede mais e mais crédito. Veja o que aconteceu à Euribor a 12m nos últimos anos:

(Fonte: Pordata)

(Fonte: Pordata) - Etc, etc, etc.

O meu livro “Investir em imobiliário: do 0 ao milhão” pode ajudar a esclarecer mais dúvidas e permitir desenvolver o seu método para saber quando e onde investir.

Bolhas imobiliárias no mundo

Se olharmos para a história recente, encontramos uma bolha imobiliária de relevo entre 1997 e 2008. Já agora, o termo “sub prime” diz-lhe alguma coisa?

Segundo a revista “The Economist”, os preços do imobiliário foram especialmente acentuados neste período.

Quando a bolha rebentou entrámos na maior crise global desde há muito tempo…

Neste período o mercado na Nova Zelândia cresceu mais de 300%. Pense um pouco nesse número… dá mais de 30% ao ano! E o mercado inglês e o brasileiro cresceram também mais do que 300%! Surreal, diria…

Quanto ao Brasil, existem hoje várias fontes a apontar para bolhas imobiliárias no Brasil. Curiosamente, quando houve uma bolha enorme nos Estados Unidos (e logo a seguir o mercado imobiliário crashou também em Portugal), o mercado imobiliário no Brasil teve um aumento brutal.

Houve valorizações de quase 80% em apenas 4/5 anos. Essencialmente, o crédito fácil e outros factores impulsionaram muito o mercado… porém foi atingida uma situação de limite em 2015, quando o Brasil começou com uma crise relativamente forte. Vários especialistas apontam para uma bolha nessa altura, mas outros dizem que não houve.

Hoje o Brasil vive ainda uma situação pós-“bolha” ou similar; Essencialmente, existem ainda vários imóveis construidos durante a época de impulsão que ainda se encontram desocupados. Tenho seguido o mercado brasileiro com alguma atenção porque me parece que vai estar em contra-peso com o mercado português. Isto, naturalmente, pode criar várias oportunidades interessantes.

Até ao próximo artigo,

Bons negócios imobiliários!

Neste blog estou sempre a aprender!

Muito obrigado,

Paulo

Muito boas explicacoes!

Forte abraco de um brasileiro vivendo em Londres

Obrigado Victor. Um abraço para si!

Já não se arrendam 100 m2 por 960€ em Lisboa actualmente ! O valor da renda para 100m2 em Lisboa hoje em dia são no mínimo 1500€/mês

[…] atenção para os dias de hoje, em 2018, o que considero ter sido crucial para a formação de uma bolha imobiliária em Portugal), que levou muita gente a constituir hipotecas para financiar a aquisição de imobiliário num […]

este site e muito bom =)

Boa tarde, li este artigo com um ano de atraso e até ao momento não vi nenhuma bolha imobiliária rebentar. O que falhou na sua previsão/opinião? Obrigado.

Olá Michel,

Como sabe houve várias directrizes do banco de Portugal introduzidas depois do artigo, já com várias alterações no mercado, como está nos relatórios.

Naturalmente, isso mudou as coisas e a minha opinião sobre timings para rebentar a bolha.

Cumprimentos

Se a sua opinião sobre o momento em que a eventual bolha rebenta mudou, qual é que passou a ser agora essa previsão.

Obrigado,

Alexandre (Investidor em imobiliário)

as bolhas em qualquer mercado que vao rebentar de certeza que vao agora o saber quando so se alguem tiver bola de cristal

Prezado Sr. Artur Mariano,

Acabei de ler vosso artigo sobre a situação imobiliária em Portugal. Muito proveitoso e esclarecedor, obrigado!

Posso partilhar esse artigo no Facebook?

Atenciosamente,

Cristina

Olá Cristina. Pode e deve 😉 Obrigado!